Sebbene i primi mesi del 2024 siano ancora impegnativi poiché l’economia deve far fronte alle conseguenze dell’elevata inflazione, si intravvedono segnali di speranza per il resto dell’anno.

I fondamentali stanno lentamente migliorando, si prevede che l’inflazione complessiva si stabilizzerà attorno al 2%, con quella alimentare leggermente inferiore nel breve e medio termine. Il volume della spesa ha smesso di diminuire verso la fine del 2023 e in alcuni mercati ha addirittura iniziato ad aumentare. I consumatori dicono che intendono scendere meno rispetto al 2023, e alcuni gruppi di consumatori intendono addirittura ricominciare a salire. Se questa tendenza dovesse reggere, si prevede che i volumi del “grocery” in Europa torneranno a crescere nella seconda metà del 2024.

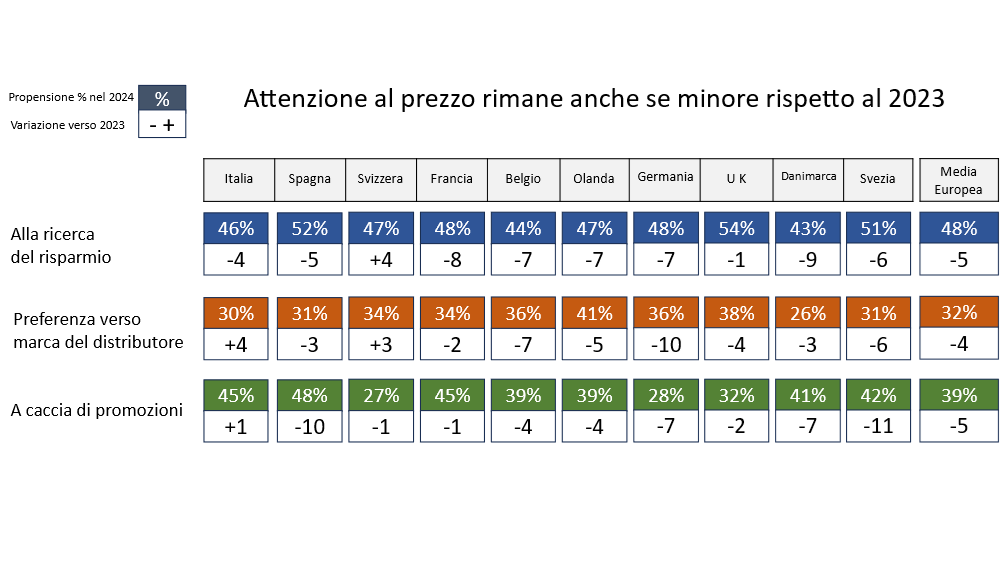

Eterogeneità europea – Vi sono grandi differenze tra paesi e segmenti di consumo. In alcuni paesi, tra cui la Germania, i consumatori segnalano una forte intenzione di ridurre le negoziazioni al ribasso e di ricominciare a fare trading in modo selettivo. In altri mercati i consumatori sono ancora meno ottimisti riguardo al futuro (ad esempio in Italia e Svizzera). Pertanto le performance del mercato in Europa nel 2024 saranno piuttosto eterogenee, con differenze significative tra i paesi.

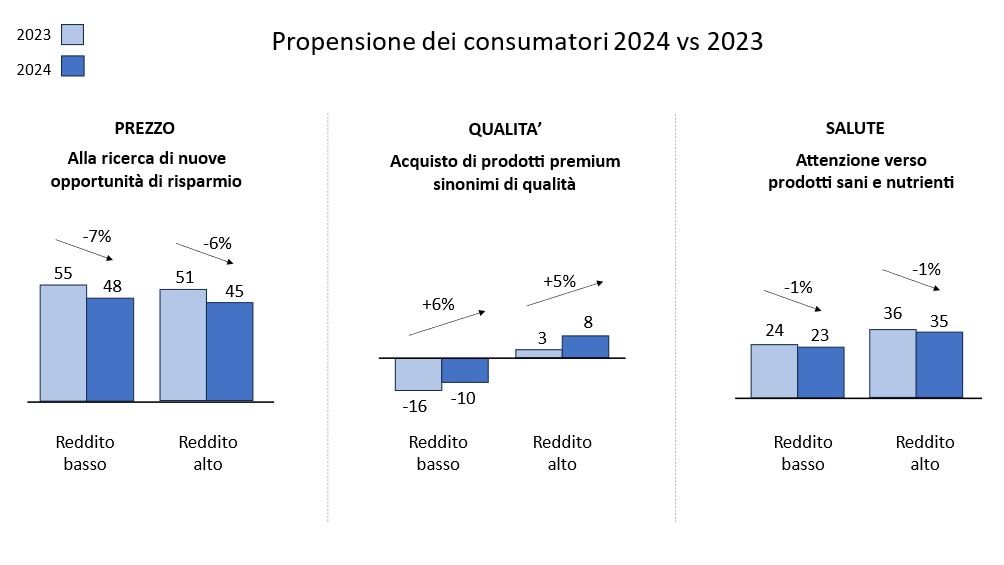

Risparmio e crescita nelle fasce della popolazione – Ci aspettiamo che lo stesso valga per i segmenti di consumo. Ad esempio, le famiglie a basso reddito continuano a scendere, mentre le famiglie ad alto reddito intendono rialzarsi in occasioni specifiche o in categorie selezionate. Oltre il 45% degli intervistati del nostro sondaggio sui consumatori europei ha affermato di essere ancora alla ricerca di modi per risparmiare denaro sugli acquisti nel 2024. Tuttavia, questo numero è inferiore rispetto allo scorso anno, mentre continua a essere simile tra i gruppi di reddito.

Sebbene il downtrading sia ancora molto diffuso tra le famiglie a basso reddito, nel 2023 abbiamo visto i primi segnali di un nuovo rialzo delle famiglie ad alto reddito. L’intenzione netta delle famiglie ad alto reddito di acquistare più prodotti di alta qualità o biologici è ulteriormente aumentata all’inizio del 2024 ed è ora chiaramente positiva.

Marca del distributore – La crescita del marchio del distributore continua e si prevede che persista, anche se l’economia migliora. Sia i marchi del distributore che i discount hanno registrato una forte crescita in tutta Europa, guadagnando rispettivamente 1,8 e 2,9 punti percentuali e i consumatori continuano ad avere esperienze positive con le offerte del marchio del distributore. Pertanto, non ci aspettiamo che gli acquirenti tornino indietro, anche se il contesto di mercato migliora.

Prodotti premium – La ricerca della salute e della longevità è l’unica tendenza alla premiumizzazione che non è stata influenzata negativamente dall’inflazione. L’intenzione degli acquirenti di acquistare prodotti più sani è rimasta costantemente elevata per diversi anni. Secondo il nostro sondaggio tra i consumatori, i consumatori danno priorità anche ai prodotti percepiti come “buoni per me” rispetto a quelli “buoni per il pianeta”. Le affermazioni sugli alimenti funzionali come “potenziare l’energia” e “sostenere la salute” continuano a guadagnare terreno.

Fonte Dati: Report Signs of Hope—The State of Grocery Retail 2024 by McKinsey and EuroCommerce